Cómo invertir en ETF en Bélgica en 2025

Si usted es residente belga, los ETF pueden reducir las comisiones, reducir los impuestos y aumentar sus probabilidades de superar a los fondos bancarios tradicionales.

Invertir eficazmente es mucho más sencillo de lo que el sector financiero quiere hacer creer. En esta guía, comparto el proceso completo para invertir en ETF en Bélgica en 2025.

También incluyo un ejemplo concreto de un portafolio optimizado popular a modo de ilustración. El ejemplo aparece resaltado en cursiva a lo largo de la guía.

1. ¿Qué es un ETF?

ETF significa Exchange-Traded Fund (Fondo Cotizado en Bolsa). Es un fondo que cotiza en la bolsa de valores.

Se trata de una cesta de inversiones, como acciones y bonos, que puedes comprar con solo unos clics a través de una cuenta de corretaje.

En lugar de elegir empresas individuales (y luego estresarse y esperar lo mejor), usted compra un fondo que sigue un índice.

Ejemplo: el índice MSCI All Country World contiene más de 2.500 empresas de gran y mediana capitalización en países de mercados desarrollados y mercados emergentes.

Entonces, en lugar de pasar todo el día investigando, analizando informes financieros, haciendo seguimiento de métricas y desempeño, o confiando en algún autoproclamado gurú de pronósticos, usted compra un mercado entero y simplemente obtiene los retornos del mercado.

Y como sabemos por innumerables informes y más de 50 años de investigación académica, invertir en fondos indexados en promedio ofrece mayor valor a los inversores que la inversión activa.

2. ¿Por qué invertir en ETFs? (inversores en Bélgica)

En pocas palabras, invertir en ETF de índice genera un mejor rendimiento al tiempo que se pagan menos comisiones y menos impuestos que con los fondos bancarios, por ejemplo, y se gasta mucho menos tiempo en comparación con estrategias más activas.

Entonces, cuando se hace correctamente, se obtienen mejores retornos de inversión, se ahorra más dinero y se ahorra mucho tiempo.

Esto se debe a que:

2.1 Los ETF de índice tienen un mejor rendimiento que las estrategias activas

Durante los últimos 50 años, los académicos han sabido que los fondos de gestión activa tienen un rendimiento inferior al de su índice y a una cartera equivalente de fondos indexados. Esto se ha demostrado una y otra vez en numerosos artículos académicos, así como en informes periódicos del sector, como el Barómetro Activo vs. Pasivo de Morningstar , el cuadro de mando SPIVA y muchos otros.

En promedio, durante periodos de 10 a 20 años, los fondos de gestión activa tienen un rendimiento inferior al de una cartera equivalente de ETFs indexados en más del 90 % del tiempo. Entonces, ¿por qué pagar a gestores de inversión y bancos costosos para que le den un 90 % de probabilidad de rendimiento inferior?

Tú eres quien invierte tu dinero y asume riesgos. Sin embargo, son ellos los que cobran, independientemente de lo que haga el mercado. Eso es simplemente injusto.

Invertir en ETF de índice es una obviedad si desea obtener la rentabilidad que merece.

2.2 Los ETF de índice suelen ser mucho más baratos

Los ETF indexados suelen ser mucho más económicos que los fondos de inversión que ofrecen los bancos. Un fondo bancario típico en Bélgica cuesta un 2,1 % de comisión de entrada + un 1,4 % de comisión de gestión continua (según el informe de la FSMA de 2024 ). Además, suele aplicarse un impuesto de venta final del 1,32 %.

En comparación, un buen ETF tendrá un impuesto a las transacciones del 0,12 % y una comisión de gestión promedio del 0,14 %. ¡Esto es 10 veces más barato que los bancos! Y se capitaliza año tras año.

2.3 Los ETF de índice pueden ser muy eficientes desde el punto de vista fiscal

Bélgica es conocido por ser un país con impuestos muy altos.

Pero cuando se trata de invertir en índices, ocurre todo lo contrario: somos uno de los países con los impuestos a la inversión más bajos.

No habrá impuesto sobre las ganancias de capital hasta finales de 2025.

A partir de 2026, se aplicará un impuesto del 10 % sobre las plusvalías, que sigue siendo uno de los más bajos de Europa. En comparación, el impuesto sobre las plusvalías en Francia es del 34 %, en los Países Bajos del 33 % y en Alemania del 26 %.

Este impuesto del 10% se aplica únicamente al vender, y los primeros 10.000 EUR de plusvalías estarán exentos. Por lo tanto, el impacto en las carteras pequeñas y medianas será mínimo. Pronto escribiré un artículo aparte dedicado a este impuesto, ya que hay mucho que debatir.

Además, la mayoría de las inversiones en el mercado de valores de Bélgica están sujetas a un impuesto sobre transacciones del 1,32% y a un impuesto sobre dividendos del 30%.

Pero si eliges con cuidado (te explico cómo más abajo), puedes invertir en ETF que reinvierten los dividendos (para que no tengas que pagar impuestos sobre ellos) y cuyo impuesto sobre transacciones es de tan solo el 0,12 %. ¡Es 11 veces menos!

2.4 La inversión en índices se puede realizar en menos de 1 minuto al mes

Con el desarrollo de funciones de inversión automática por parte de corredores belgas como Saxo y Bolero, la inversión puede automatizarse completamente.

Una vez que haya desarrollado su Plan de Inversión Personal, puede configurarlo en piloto automático.

Todavía te recomiendo que te tomes un minuto cada mes para asegurarte de que las cosas van según tu plan y que el dinero realmente se invierte, pero de lo contrario no hay nada que hacer (asumiendo que el sistema de inversión automática también maneja todos los impuestos belgas).

3. Cómo seleccionar un ETF

La elección del ETF depende de algunas de sus preferencias y necesidades personales (por ejemplo, si desea exposición global completa o solo a los mercados desarrollados, si desea invertir de acuerdo con ciertos principios éticos o no, etc.).

También necesita desarrollar su asignación de activos e incluir algún tipo de renta fija en su cartera. Más adelante en este artículo, explico cómo construir su cartera.

Pero en general, mi recomendación para la mayoría de las personas es seleccionar un ETF de índice bursátil que:

- Se gestiona de forma pasiva (siguiendo un índice global)

- Está diversificado globalmente (es decir, sigue un índice como el MSCI World o equivalente)

- Tiene una baja tasa de gastos totales y una baja diferencia de seguimiento.

- Ya está bien establecido (> 100 millones EUR)

- Reinvierte los dividendos automáticamente

- Tiene su domicilio en Irlanda

- Está registrado en un país del Espacio Económico Europeo pero no en Bélgica

Los últimos tres criterios son minimizar los impuestos belgas.

Ejemplo: si queremos invertir en un ETF que replica el índice MSCI All Country World, podríamos seleccionar el SPDR MSCI All Country World UCITS ETF . Este ETF cumple todos los criterios anteriores. Su número ISIN (número de identificación único) es IE00B44Z5B48. El ETF está disponible en la Bolsa de Fráncfort (Deutsche Börse) con el símbolo SPYY y en Euronext París con el símbolo ACWE.

4. ¿Cómo comprar un ETF en Bélgica?

En países como EE. UU., puede abrir una cuenta de inversión directamente con proveedores de fondos como Vanguard. En Bélgica, invertimos en ETF a través de brókeres online de bajo coste, como Bolero, Saxo, Re=Bel, Keytrade y MeDirect. Estos brókeres belgas se encargan de todos los impuestos belgas.

También hay corredores no belgas que se encargan de algunos de los impuestos belgas o de ninguno.

Invertir a través de un bróker no es demasiado complicado. Si bien requiere ciertos conocimientos, es básicamente similar a comprar gafas de sol en Amazon: abres una cuenta, seleccionas el producto que quieres, revisas la marca, seleccionas el proveedor, revisas las tarifas de transacción y envío, y finalmente confirmas el pedido.

La diferencia es que con la inversión en ETF no estás gastando dinero en un artículo para ser usado, sino que estás comprando una pequeña parte de la economía y al hacerlo estás construyendo seguridad y libertad financiera.

Ejemplo: si invierte en Bélgica, puede abrir una cuenta con Bolero y Saxo, por ejemplo, probarlas y luego elegir la que más le guste. Ambas son opciones sólidas, ya que gestionan todos los impuestos belgas y ofrecen opciones de inversión económicas.

5. ¿Cuánto debería invertir en ETF?

En resumen, invierte todo el dinero que puedas que no esté en tu fondo de emergencia y que no necesites en el corto plazo.

Puedes empezar con 5 o 10 €, especialmente con corredores que ofrecen acciones fraccionadas, pero es más sensato invertir con sumas mayores. Un buen punto de partida son 100 € al mes, pero cuanto más aumentes tus aportaciones, más te beneficiarás del crecimiento compuesto del mercado de valores a largo plazo.

En algún momento de mi trayectoria como inversor, cuando ganaba mucho y gastaba poco, invertía el 75 % de mis ingresos. Invertí todo lo que ahorraba, más allá de mi fondo de emergencia. Eso fue lo que me impulsó a la independencia financiera a los 33 años.

Así que invierte lo que puedas, según tus posibilidades. Aprovecha al máximo tus ahorros en lugar de guardarlos en una cuenta de ahorros o en costosos fondos bancarios.

Ejemplo: la mayoría de los belgas pueden ahorrar 300 € o más al mes. Tomemos como ejemplo invertir 300 € al mes en ETF.

6. ¿Con qué frecuencia debo invertir en ETF?

Tan pronto como puedas. Dado que los mercados suelen subir a largo plazo, invertir con antelación suele ser una buena idea. Sin embargo, no conviene invertir con demasiada frecuencia para minimizar las comisiones por transacción.

Si dispone de una suma global, puede invertirla toda de una vez o dividirla en varios meses para facilitar su entrada al mercado de valores (tener la asignación correcta de activos también es importante).

Luego continúe invirtiendo mensualmente o trimestralmente si ahorra pequeñas sumas mensuales y las tarifas de transacción son elevadas.

Esta herramienta puede ayudarle a decidir con qué frecuencia invertir: https://investcalc.github.io/

Invertir regularmente también se conoce como Promedio de Coste Dólar/Euro (DCA), donde se compra una cantidad similar de dinero cada mes, independientemente del precio de los ETF. Cuando están caros, se compran menos acciones, y cuando están baratos, se compran más. Es una estrategia sencilla que permite aprovechar las fluctuaciones del mercado y permite invertir sin preocuparse por la evolución de los mercados.

Si invierte mensualmente, considere establecer un plan de inversión automático, ofrecido por algunos corredores, donde puede programar futuras inversiones recurrentes.

7. ¿Cómo construir tu portafolio?

Cuando comienzas a invertir, no compras simplemente el primer ETF que la gente recomienda en línea.

También es importante comprender sus necesidades y desarrollar una estrategia de inversión que se adapte a ellas.

Puede parecer complicado, pero es mucho menos complicado de lo que la industria quiere hacernos creer.

La principal decisión que debe tomar es cuánta renta variable y cuánta renta fija tendrá en su cartera. Esto se denomina asignación de activos.

Su asignación de activos determinará el resultado de su inversión mucho más que el corredor específico o ETF que seleccione, ya que determina el nivel de riesgo/volatilidad y el rendimiento potencial de su cartera, así como, y probablemente más importante, su capacidad para mantener el rumbo.

Si inviertes demasiado en acciones, podrías entrar en pánico cuando los mercados bajen. Si inviertes demasiado en renta fija, podrías estar perdiendo demasiadas ganancias potenciales.

Por lo tanto, el porcentaje de acciones (renta variable) y bonos (renta fija) en su cartera jugará un papel importante.

Un buen punto de partida para muchas personas es 70% de acciones y 30% de bonos en la fase de acumulación, y 50% de acciones y 50% de bonos en la fase de transición y retiro.

Una forma sencilla de crear una cartera que coincida con su asignación de activos es invertir en 2 ETF en las proporciones adecuadas: 1 ETF de índice bursátil global y un ETF de índice de bonos de alta calidad.

Una vez que haya decidido su asignación de activos y seleccionado su corredor y dos ETF, puede incluirlos en su Plan Personal de Inversión (PIP). Su PIP es su documento guía donde resume su estrategia y toda la información importante sobre sus inversiones.

Ejemplo: Además del ETF SPDR MSCI All Country World UCITS descrito anteriormente, podemos añadir un ETF de bonos gubernamentales en euros a corto plazo de alta calidad, por ejemplo: Amundi Prime Euro Government Bonds 0-1Y UCITS ETF. Su número ISIN es LU2233156582. Está disponible en la Bolsa de Fráncfort (Deutsche Börse) con el símbolo PRAB.

Un ejemplo de cartera de ETF optimizada y sencilla para inversores en Bélgica sería un 70% de SPDR MSCI All Country World UCITS ETF + un 30% de Amundi Prime Euro Government Bonds 0-1Y UCITS ETF.

8. Invertir en la práctica

Una vez que haya decidido la asignación de sus activos (como en el paso 7), haya seleccionado su ETF (como en el paso 3) y haya abierto una cuenta de corretaje (como en el paso 4), estará listo para invertir.

Usted financia su cuenta de corredor mediante transferencia bancaria y una vez que el dinero esté allí, puede realizar su primera transacción.

Para encontrar su ETF en la cuenta de corretaje, le recomiendo buscar su número ISIN, que puede encontrar en su página web o en su ficha técnica. Usar el número ISIN le garantiza que está comprando el ETF correcto.

A continuación, selecciona la cantidad que quieres invertir y el tipo de orden. Puedes realizar una orden de mercado o una orden limitada con un precio uno o dos euros por debajo del precio del ETF. Ambas opciones son válidas.

Antes de confirmar, verá un resumen de la transacción, con un desglose de costos e impuestos. Si todo está correcto, confirme la transacción.

Es mejor hacerlo durante el horario de apertura del mercado de valores para que la transacción se realice de inmediato.

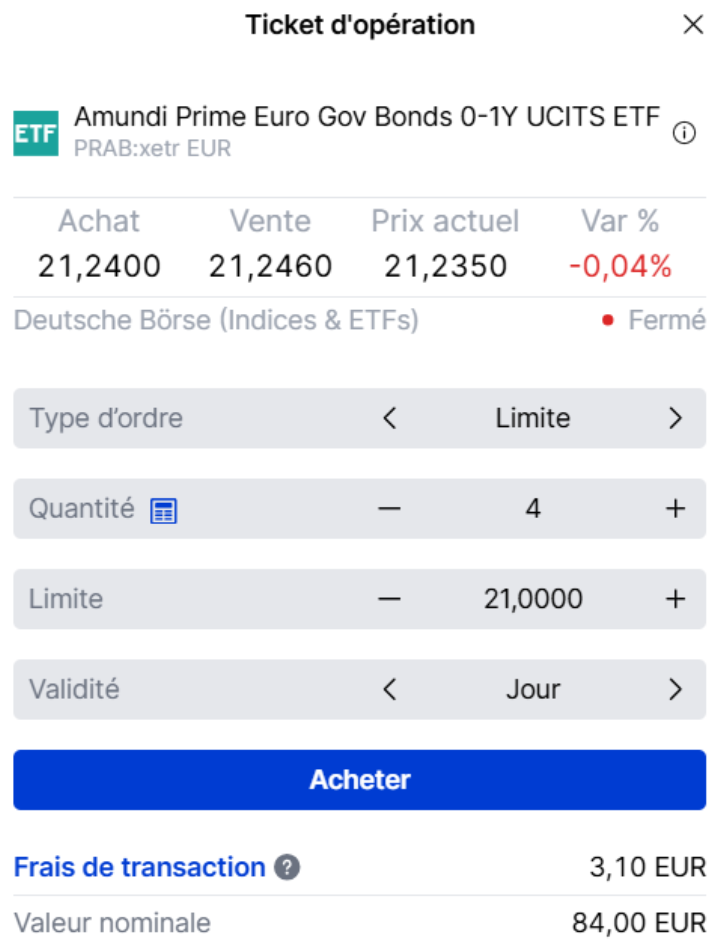

Ejemplo: En nuestro ejemplo, un inversor invierte 300 EUR al mes en dos ETF: un 70 % de índices bursátiles y un 30 % de índices de bonos. Para la parte de bonos de la cartera, invertimos hasta 90 EUR (30 % de 300 EUR) en Amundi Prime Euro Government Bonds 0-1Y UCITS ETF. Una acción de este ETF vale 21,235 EUR a día de hoy. Con 90 EUR, podemos comprar cuatro. Así sería con una orden limitada en Saxo:

¡Después de eso haces lo mismo para el ETF del índice bursátil y listo!

¡Felicidades! ¡Eres un inversor indexado!

9. Cómo generar riqueza en piloto automático

Una vez que haya definido su Plan de Inversión Personal, lo haya implementado y automatizado, podrá volver a concentrarse en vivir su vida al máximo, sabiendo que tiene un sistema sólido y optimizado para generar riqueza.

También puedes dedicar más tiempo a mejorar el valor que aportas al mundo para poder ganar más, ahorrar más, invertir más y generar seguridad y libertad financieras más rápidamente.

Si estás interesado en unirte a una comunidad de personas que están en este camino, ¡visita el sitio web , el podcast y el grupo de Facebook de FIRE Belgium !

Este artículo es solo para fines informativos. Invertir conlleva riesgos, incluyendo la posible pérdida de capital. Se recomienda a los lectores que investiguen por su cuenta antes de tomar cualquier decisión de inversión.

Fuente: The Brussels Times